こんにちは、ハピママスタッフの神田です

昨日は朝から地震、そしてお昼過ぎにも2回の大きな地震・・・

久しぶりに長く強く揺れましたね(>_<)

お兄ちゃんのバスのお見送りをしてから松園へ~

昨日のハピママは「早いほどいい!こどもにかかるお金をかんがえる ライフプラン講座 」ということで

coop共済のライフプランアドバイザーの田代さんから教えていただきました☆

とーってもいいお天気で春の陽気な感じでしたよね~

6組の親子が参加してくれました!!

子供のお金かかるってわかってるけど・・・

具体的にどうしたらいいの??

何にお金がかかっていくの??

貯めた方がいいのはわかってるけど・・・

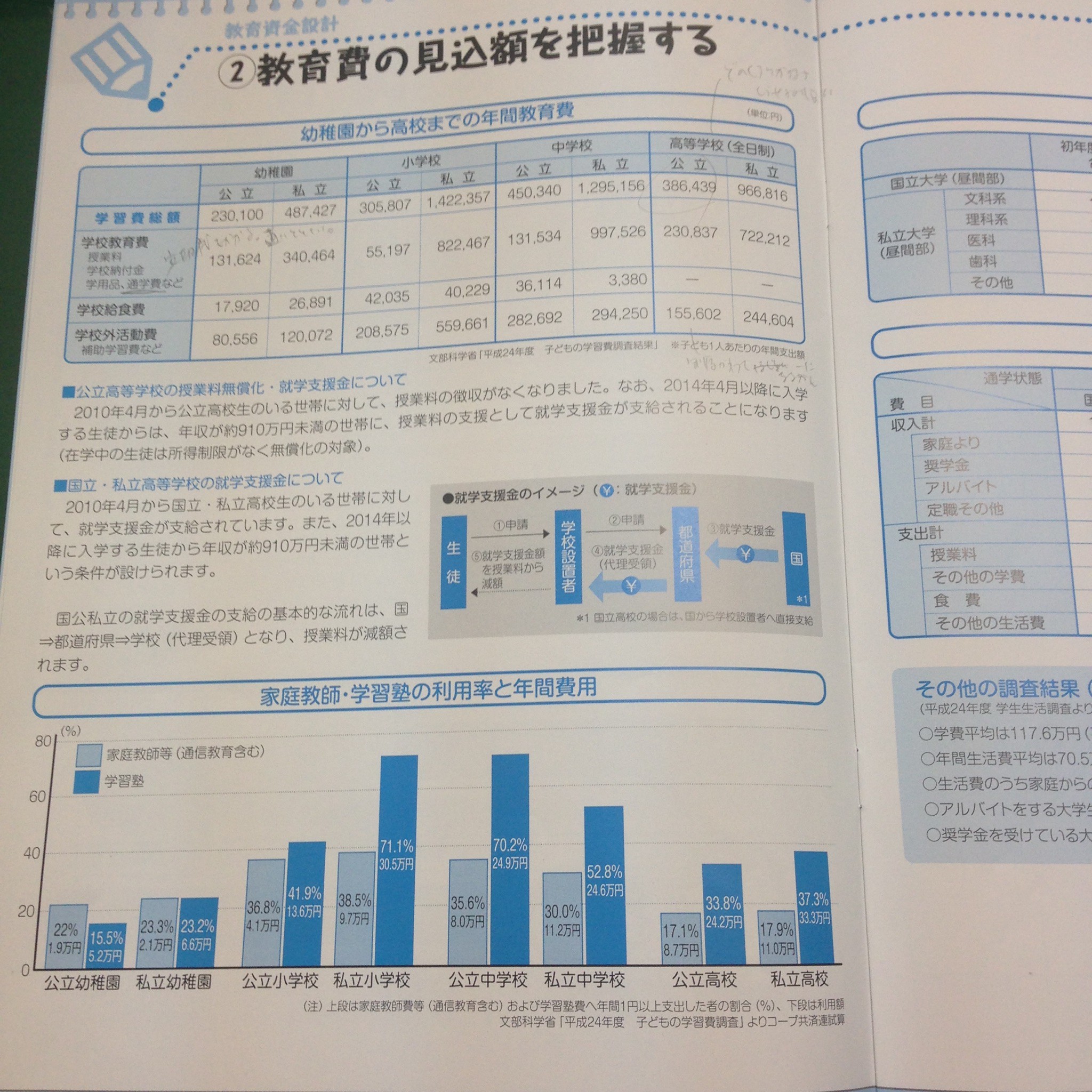

今回は人生の3大資金といわれている教育資金・住宅資金・老後資金の中から

教育資金について具体的に詳しく教えていただきました

ローン(借金)をして返していく住宅資金 と違って、

教育資金は「積み立て」(貯金) で準備する のだそうです。

そして「積立」は、早く始めれば始めるほど、無理なくためられる

でしたね!!

例えば、200万を18歳までに準備しようと思ったとき。

0歳から積立を始めれば 月9,259円。

5歳から始めれば 月12,820円。

10歳から始めれば 月20,833円。

早いほうが月々の負担が少ないですね。

さて、「一刻も早く積立を始めよう!」と思ったところで、

①「学資保険」などを利用する方法と、

②銀行などで積立をする方法があります。

①「学資保険」「こども保健」「こども共済」のような商品を利用する方法 は、

○契約者(通常父親)が亡くなったときに、その後の保険料を払わなくていい

○他の事に使わないで済む(解約しないとお金が手に入らないので)

という良い点があります。

ただし注意が必要なのは、

△「子どもの病気入院1日5000円」といったような医療保障や、特約をつける場合、

その分は掛け捨てとなるので、割高にならないか見極めが必要です。

(医療保障や特約は最小限にして、医療保障は共済など、別の商品で準備するのもおすすめ。)

学資保険は、郵便局・JA共済・一般の保険会社で、いろんな商品があるので、パンフレットをならべて、検討してみましょう。

(コープ共済は学資はないですが、

コープ保険センターでもアフラックの学資保険の扱いがあり、組合員だと、通常より掛け金が割引になるそうです。

くわしくはこちらにお問い合わせを。)

②銀行などで積立をする方法 は、

給与の入る口座から、月々定額を、他の定期口座に自動的に移す仕組みがあるので、

それに申し込んで、「先取り」する、そして

絶対に、「普段使いの口座にお金を置かない」こと!

そして出来ればカードも作らず、「下ろしにくく」しておくこと!

普段残高を目にする通帳にお金を貯めていると、

それを目にした旦那様が、突然車を買い換えてくる・・というような衝撃の事態が起こることがあるそうですよ~(笑)

子どもが2人、3人といる場合も、一緒の口座にしていると、

「いっぱい貯まっているし、少し使ってもいいか?」なんて気になることがあるので、

それぞれの別の通帳でためるのがコツなんですって。

そして気になる、「いくらためればいいか」。

まず、高校までのお金もかかりますが、これは月々の家計からまかなうことにします。

そして、その後の子どもの進路は、0~3歳の今は、まったくわからないので、

(「どうしても医者にしなければならない」などの事情がない限り、)

「私立」「4年制大学」に、「自宅外のアパート」から通い、 「奨学金を利用する」 という設定で考えます。

それだと、4年間で668万円かかるそう。

すると、事前の準備が「300万円」あると、残りは368万円。

なので、毎月にすると76,700円。

さらに、これまで自宅で食べていた食事代がなくなることを考えると、55000円くらいを家計から出せれば、OK。

事前に準備できるお金が「400万円」あれば、月に34,000円の家計負担で、

「500万円」あれば、月に13000円の家計負担ですみ、さらに楽になるそうです。

(ここだけでも読んで!)

なので、ざくっと言うと、高校卒業までに「1人300万円は準備できたらいいね。」

そして、「児童手当」を中学校までためると、約200万貯まるそうなので、口座を別にして手をつけず、

あと100万円+αを、学資保険や積立で準備しましょう。

これらを一刻も早く始めることで、楽にできますよ!

それにしても貯めるのにはどこを切り詰めていけばいいんだろう??

で私が最初に切り詰められる?って思うのは食費や外食費や電気代?ガス代?

なんて思ったんですが、

本当に見直そうと思うのなら

固定費と呼ばれてる保険代(車や生命保険)や携帯電話のプランの見直しも!!

生活のスタイルがかわるとき、出産や幼稚園保育園入園・小学校入学などの時に見直すといいみたいです☆

以前、私も学資保険検討中の時にライフプランの見直しをしてもらったんですが、同じことを言ってました

保険料などを見直しして、たとえば月に5000円安くなったら、それで積み立てを始めれば、

年間で6万円、10年で60万円、15年で90万円と長い目でみると結構な額になりますよね☆

なかなか見直しっていつでも出来ることじゃないので、

夫婦・家族で話し合ってみましょうね。

終わった後に皆さんから感想や質問など聞いたんですが

一度聞いてみたかったのでとてもいい機会になりました

帰って旦那さんと話し合いたいと思います

わかっていたけど具体的にどうしたらいいのか?何をしてけばいいのか?聞けてよかったです

2人目も~、マイホームも~、といろいろ考えていたので参考になりました

などなど~

まだまだ 私個人的に聞きたいことたくさん って感じだったんですが

子供の将来を考える そして昨日聞いたことがきっかけで、夫婦・家族で話すいい機会になればいいなと思いました

ライフプランアドバイザーの田代さん、本当に話が楽しくて時間があっという間でしたね♪

高校生ママということで、先輩ママさんのいろんな話が聞けて私もとても勉強になりました!!

うちも4月から下の子が幼稚園に入るので2人分の幼稚園のお金・・・頭が痛いな~なんて思ってたところでした

幼稚園から小学校に行くときも貯めどきっていうお話も聞きました!!

幼稚園が一番お金がかかるのかもしれませんね(>_<)

(幼稚園や保育園にかかっていたお金がかからなくなるタイミングで、その金額の積立を始めるといいそうです)

将来自分の子供が何かやりたい、あそこの学校に行きたいって言った時に、

やらせてあげれる行かせてあげれるように、少しずつ積み立てをしようと思いました

知ってるだけで何か行動や考え方が少しかわるかなと

ご参加いただいた皆さまありがとうございました!

子供達も一緒に聞きながら遊びながらお利口さんでした♡

☆「私も考えてみたい!」と思ったあなたに

今回のお話に使った「わが家の資金計画ノート」(コープ共済連、38ページの冊子)を、欲しい方にプレゼントします。

有料のものなので、応募は0~3歳のママに限らせていただきますね。

メールに、「資金計画ノート プレゼント希望」という題名で、

住所・お名前・お子さんの年齢(確認のため)を書いて、送信してくださいね。

メールはこちら (sn.isoshiki@todock.jp)

現在募集中の企画はこちら